2026年最新有什么贷款好下款急用,汇总五个高炮双黑逾期必下款app

面对急需资金的困境,别让逾期记录成为绊脚石!我们精选了五个即使有逾期也能下款的有什么贷款好下款急用,助你轻松解决燃眉之急。每个有什么贷款好下款急用都有其独特的优势和快速审批流程,让你在最短时间内获得所需资金。

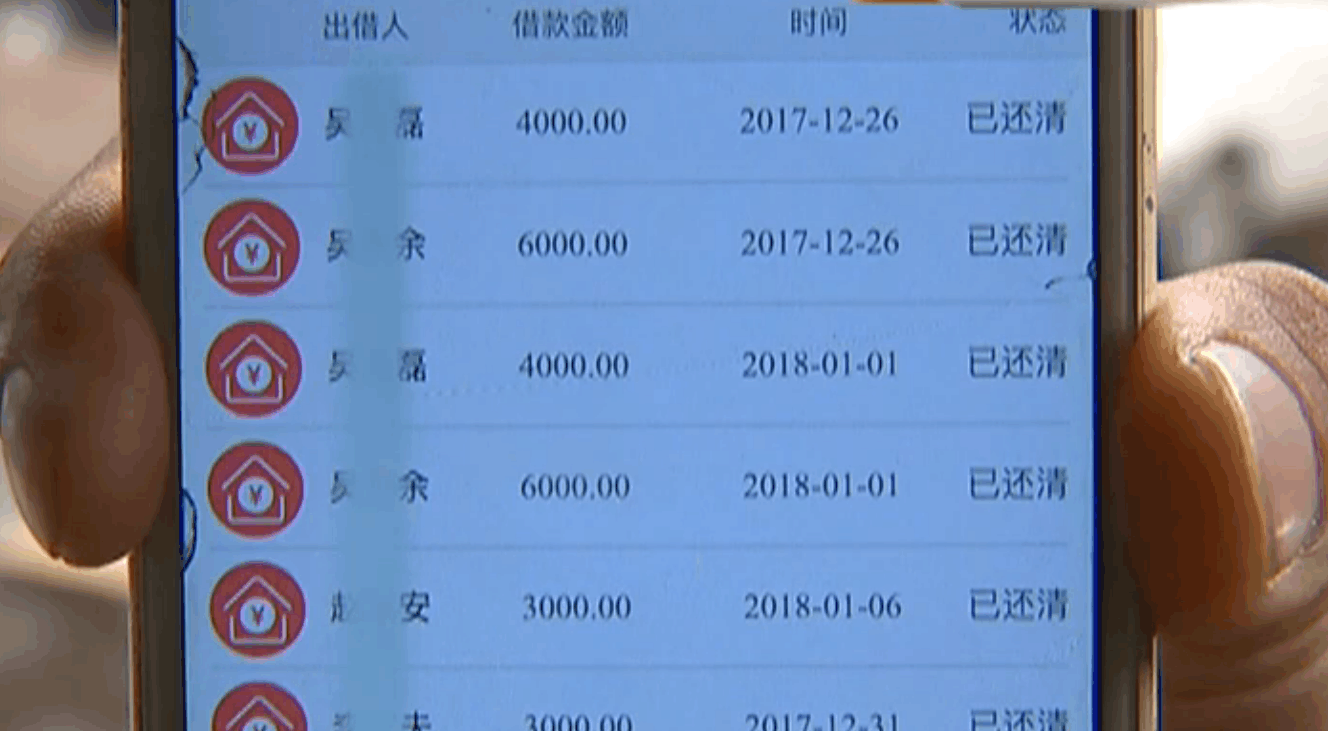

贷款利息低的平台

贷款利息低的平台

本文由金钢号于2026-01-21发表在金钢号,如有疑问,请联系我们。

本文链接:http://restaurantenna.com/post/9166.html

相关文章

-

2026年热门e借钱好下款吗,概括五个不审核夜间直接放款的网贷app

-

2026年最新快速借钱2021,盘点五个黑户都能下的app

-

2026年热门借钱好下款的平台,归纳5个12月独家贷款的软件

-

2026年热门所有网贷都被拒怎么回事,盘点5个综合评分不足有负债都能下款口子

-

2026年最新网贷几号贷款好下款,汇总5个门槛低易下款app

-

2026年最新微信楚冠咨询借钱可靠吗,盘点5个轻松借款无压力口子

-

2026年最新用微信小程序借钱怎么借,整理五个利息低的网贷软件

-

2026年最新樱桃借呗是正规平台吗,梳理五个无视征信黑白100%秒下网贷app

发表评论