前海财险“坎坷前行”:6385万亏损与228.93%综合成本率下的治理危机

来源:燕梳师院

文|萧晓 编辑/马会

“坎坷前行”,或许是前海财险最贴切的注脚。

近九年来,从早期关联股东激进经营引发的监管风波,到中期高管团队频繁更迭、核心岗位长期缺位;从股东债务危机导致的股权冻结与司法拍卖,到经营端持续亏损与综合成本率高企,甚至因监管评级不达标被迫暂停互联网财险新业务。

2025年末,曹建军履职副总经理仅四个月便悄然离任的事件,或是公司长期治理失序的又一缩影。

一副总履历已撤

近日,前海财险副总经理曹建军的履职信息已从公司高管名单中悄然撤下。据悉,曹建军的任职资格于2025年8月5日获监管部门批复,8月8日正式出任副总经理。截至离任时,履职时长仅四个月有余。

从曹建军的履历不难发现,其背景颇具特殊性。公开信息显示,他出生于1969年,曾任职中国建筑第六工程局、天津市交通口岸委、天津市滨海新区管理委员会、天津市滨海新区经济和信息化委员会、天津市滨海新区投资促进局,曾任深圳市宝能投资集团有限公司副总裁,中炬高新技术实业(集团)股份有限公司董事。

而宝能系相关企业正是前海财险的主要股东,这一深层关联,让其任职与离任都更有解读空间。市场此前曾推测,曹建军的上任或与股东方推动公司业务调整、强化政企资源联动有关,但短短四个月便离场,无疑让这一预期落空。

如此短暂的高管任期,不仅难以推行任何长期战略,更暴露出公司治理结构的脆弱,加剧了市场对前海财险的战略连续性与内部管理稳定性的担忧。

截至目前,除董事长霍建梅代行总经理职权外,公司核心高管团队仅剩5人,核心管理岗位的不稳定性可见一斑。

股东自顾不暇

成立之初,前海财险注册资本10亿元,其中深圳深粤控股、深圳市钜盛华、凯信恒有限公司、深圳建业工程集团、深圳粤商物流有限公司各占20%股份。

作为“宝能系”关联企业,前海财险自诞生起便难逃其命运牵连。成立没多久,宝能系因激进投资陷入流动性危机,迅速波及前海财险,使其早早踏上了坎坷的发展之路。

2024年9月,法院终审判决钜盛华及宝能集团需向中融人寿清偿债务20.25亿元。为执行判决,法院冻结钜盛华多项资产,包括其持有的前海财险20%股权。

2025年7月,阿里司法拍卖平台上显示,这笔20%股权被以3080万元的起拍价进行公开拍卖。然而,由于案外人对该执行行为提出异议,拍卖程序中止。法院原定于2025年10月9日至10日重新启动拍卖,但此次拍卖亦未能如期进行,再度被中止。

债务危机并非个例,前海财险的五家股东中,(包括钜盛华)有四家都沦为了被执行人,股东自顾不暇,导致它们所持公司股权被大范围司法冻结。

最新偿付能力报告显示,深圳钜盛华持有的20%股权被冻结,高达六轮冻结期,最后一轮冻结期限至2028年3月;深圳深粤控股持有的17.2%股权被冻结,期限至2026年9月;深圳建业工程集团持有的20%股权被三轮冻结,最后一轮冻结期至2027年7月;凯信恒的0.7%股权被冻结,最后一轮冻结期限至2027年12月。

除了深陷债务危机,前海财险的部分股东还暴露出严重的信用风险。早在2024年初,公司官网披露的一份临时信息显示,其股东及关联方长期拖欠保险约1.28亿元,即便经历多轮重组安排,这笔欠款始终未能清偿。

进入2025年,前海财险再度发布公告:其中一笔9693万元的应收保费,原定于2023年12月通过债务重组转移至关联方扬州市宝能置业有限公司。然而,截至2024年12月,扬州宝能仍未履行还款义务。

为防止该笔应收账款滑向坏账深渊,前海财险不得不再次启动资产重整方案。这一次,债务被转由深圳鸿兴莱华酒店有限公司承接。扬州宝能、深圳鸿兴莱华与前海财险共同签署债务转移协议,明确由后者在约定期限内完成清偿。

作为履约保障,深圳鸿兴莱华将其全资子公司天津和瑞泽商业有限公司100%股权用于抵债。据悉,天津和瑞泽名下持有53套商铺,经第三方评估,整体估值不低于9694万元。目前,相关股权和商铺已过户至前海财险名下,标志着此次债务重组正式落地。

然而,这场辗转多手、结构复杂的债务腾挪,虽暂时化解了账面风险,却在实质上削弱了公司的财务独立性,直接损害了整体财务健康。

连亏之殇

股权危机与治理失序的最终代价,都体现在了前海财险持续恶化的经营数据上。

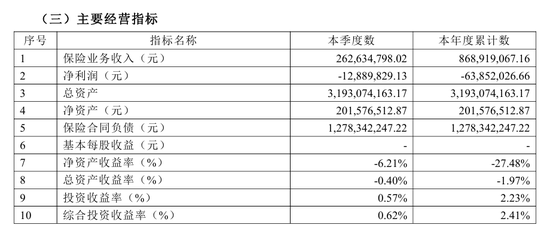

保费和利润两端均双重承压。保费端,2016—2024年,公司分别实现保险业务收入0.55亿元、10.24亿元、15.42亿元、22.66亿元、21.31亿元、19.39亿元、14.43亿元、15.64亿元及15.25亿元,整体呈下滑趋势。进入2025年,颓废未止,前三季度仅8.69亿元,同比下滑26.4%。

2025年第三季度偿付能力报告

净利端,情况更不乐观。2016—2024年,公司净利润分别为0.01亿元、-1.33亿元、-2.21亿元、-1.3亿元、-0.72亿元、-0.18亿元、0.23亿元、-0.89亿元及-1.12亿元。九年里,累计亏损7.51亿元。2025年,亏损缺口持续扩大,前三季度亏损已达0.64亿元,同比扩大约73%。

成本端的压力同样触目惊心。2025年前三季度,综合成本率大幅升至228.93%,远超行业平均水平,位列财险公司尾部。其中,综合费用率和综合赔付率分别为137.13%、91.79%。尤为突出的是,综合费用率同比激增90.91个百分点,成为成本失控的主因。

显然,综合费用率的急剧攀升,是拖垮前海财险的最直接原因。在业务开展困难的情况下,公司不得不通过支付高于行业水平的手续费和佣金来激励销售渠道。除了业务获取成本,公司的日常运营和管理费用也控制不佳。

在行业整体推行“报行合一”政策、压降成本的背景下,前海财险的费用率却不降反升,反映出其内部运营效率较低,固定成本未能得到有效分摊。

最新偿付能力报告显示,公司自2024年四个季度起,至2025年第二季度,风险综合评级连续六个季度为C类,这意味着监管已将其列为高风险机构。

2026年,前海财险将迎来成立十周年。十年磨一剑,本应锋芒初露,如今却深陷泥潭。这把“剑”,究竟是淬火成钢,还是锈蚀折断?答案,或许就藏在接下来的每一个决策与行动之中。

本文由金钢号于2026-01-06发表在金钢号,如有疑问,请联系我们。

本文链接:http://restaurantenna.com/post/1129.html

上一篇

帝景商务酒店】

发表评论